本课题由威廉体育(中国)股份有限公司-官网融资业务组负责内容规划与审定,本文由威廉体育(中国)股份有限公司-官网北京总部第五事业部合伙人郑珊杉执笔,高级经理帅银凤亦有参与。

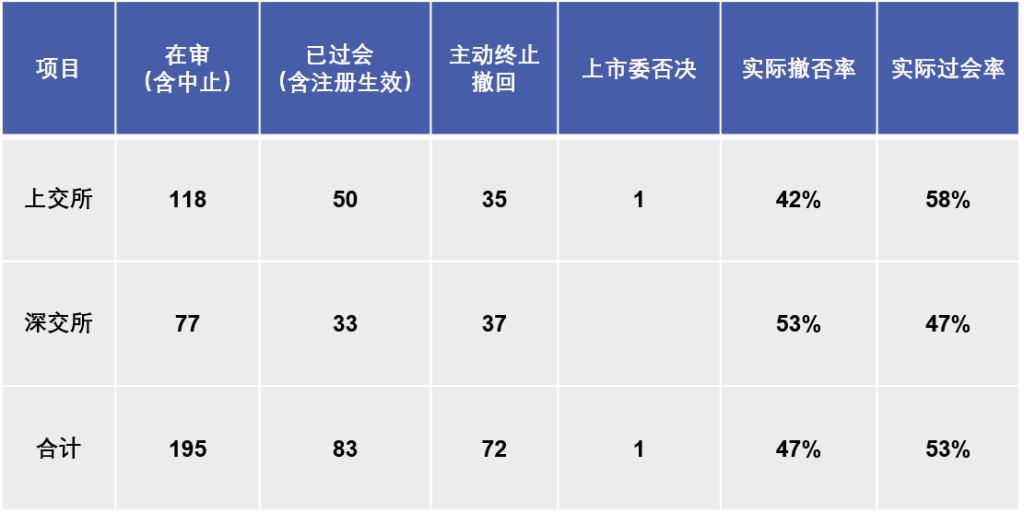

一、撤否率和过会率——实际撤否率高达47%

自2023年2月17日注册制全面实施以来,2023年度沪深两市主板共受理351家企业,包含原核准制下平移的企业261家。其中上交所主板共受理204家、深交所主板共受理147家。

截至2023年12月31日,审核状态和撤否率如下:

实际撤否率=撤否企业数量/(撤否企业数量+已过会项目数量);实际过会率=1-实际撤否率。实际撤否率较高,和主板2023年度涉及 “红黄灯”行业的项目大规模终止有关系。

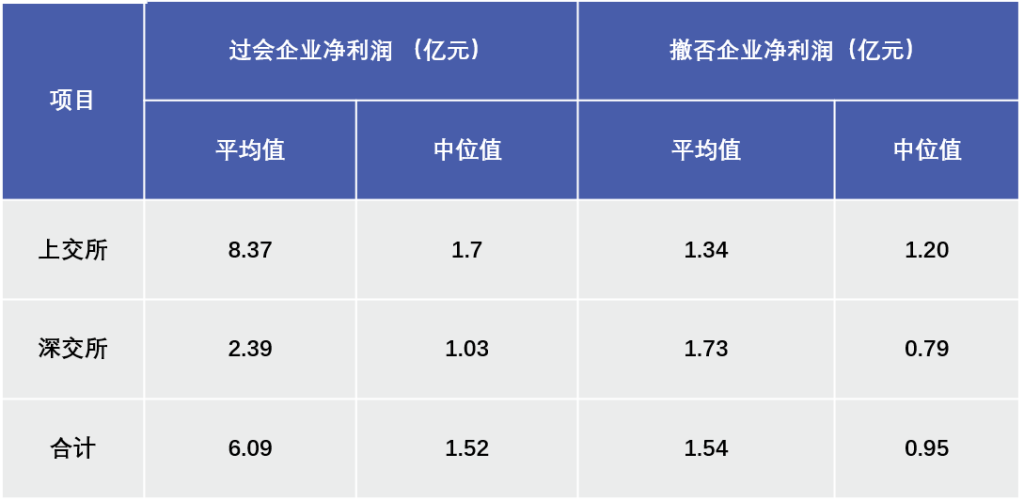

二、过会和撤否企业的业绩——撤否企业的平均业绩远低于过会企业

过会企业和撤否企业披露的最后一个完整会计年度的净利润情况如下:

无论是上交所还是深交所,主板过会企业的平均利润规模远高于撤否企业。深交所撤否企业的净利润中位值不到8000万元

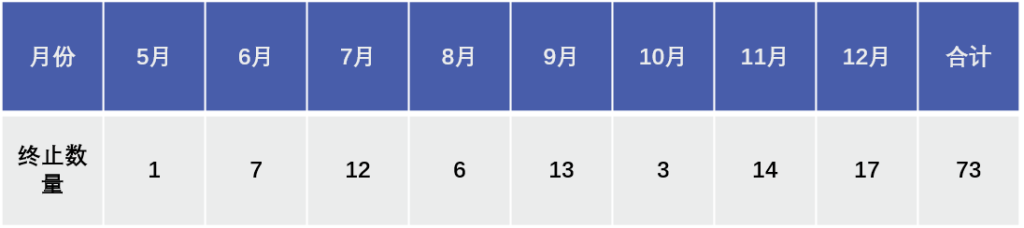

三、项目终止时间——“827新政”威力凸显

从撤回时间上看,各月份的终止数量具体如下:

2023年8月27日,证监会在官网发布《证监会统筹一二级市场平衡优化IPO、再融资监管安排》,提出“根据近期市场情况,阶段性收紧IPO,合理把握再融资节奏”。“827新政”发布前和发布后,终止项目分别为25家和48家,新政对IPO收紧的威力凸显。

四、终止时所处审核阶段——撤否企业大多止于首轮问询

73家撤否企业中,除上市委否决的1家和取消审核的1家外,其余71家均未到达上市审核中心审核(初审会)阶段。撤否企业中仅有6家回复了第二轮审核问询函,和大量原核准制下平移的企业在核准制下已经过问询有关系。

分阶段终止情况如下:

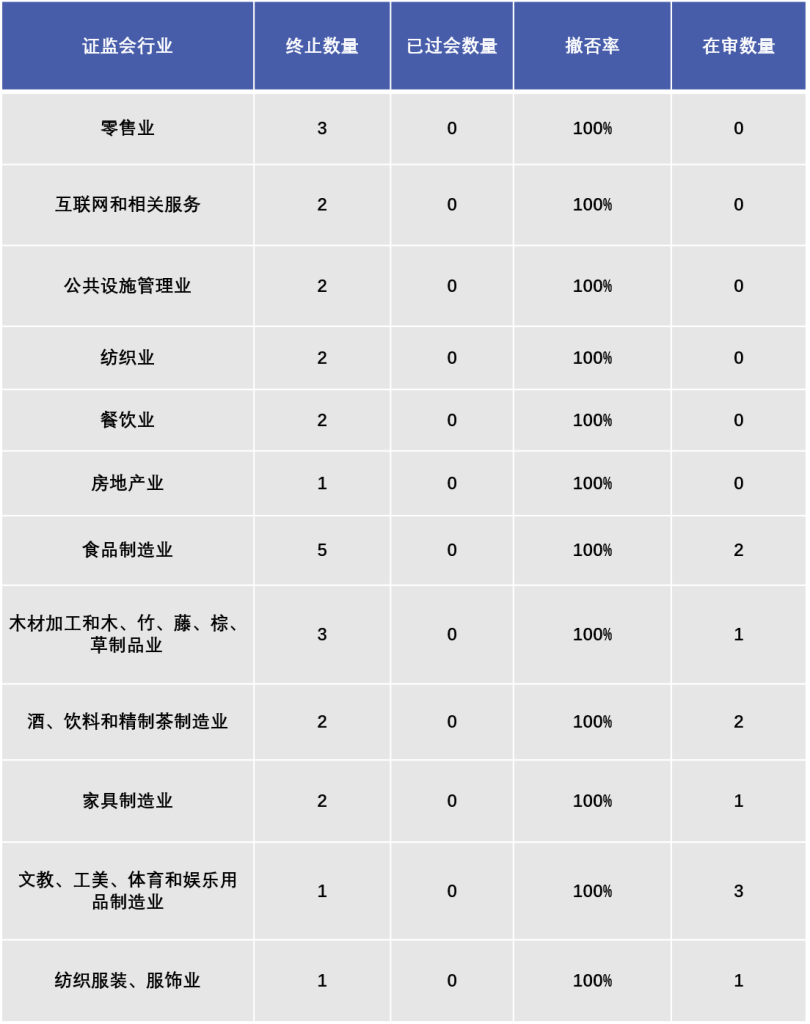

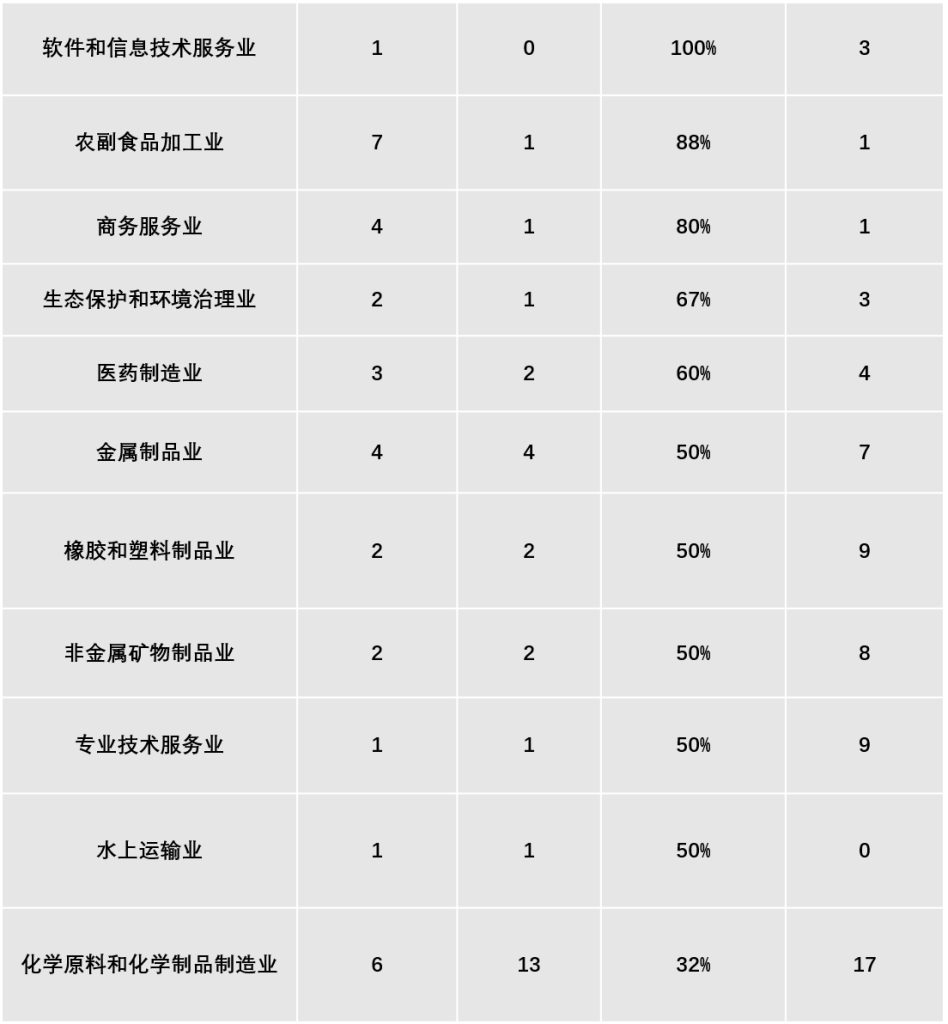

五、撤否企业所处证监会行业——“红黄灯”得到证实

撤否率大于(含 )50%或者撤否率小于50%但撤否数量超过5家(含)的行业见下表:

(一)“红黄灯”窗口指导得到证实

2023年初,市场就有A股主板IPO“红黄灯”窗口指导意见流出,明确了禁止类、限制类、允许类和支持类的行业上市标准,其中,“食品、家电、家具、服装鞋帽等相对传统、行业壁垒较低的大众消费类企业”和“快消餐饮连锁业务”属于限制类。

从主板具体的撤否行业看,与大众消费相关的“吃穿住行商”均受到了严格限制,绝大部分已经撤回。

(二)“915答记者问”得到体现

2023年9月15日,证监会有关部门负责人答记者问时表示“近期撤回的企业,主要存在控制权稳定性不足、业绩下滑等影响企业持续经营能力的问题。对于媒体报道中涉及的产能过剩、周期性强及天花板低的行业企业,审核实践中,证监会、交易所充分关注行业发展趋势以及发行人自身情况,根据产业政策、发行条件、板块定位严格审核把关”。

2023年主板撤否企业中,可能涉及“产能过剩、周期性强及天花板低的行业”包括:化学原料和化学制品制造业,橡胶和塑料制品业,金属制品业,非金属矿物制品业,生态保护和环境治理业。

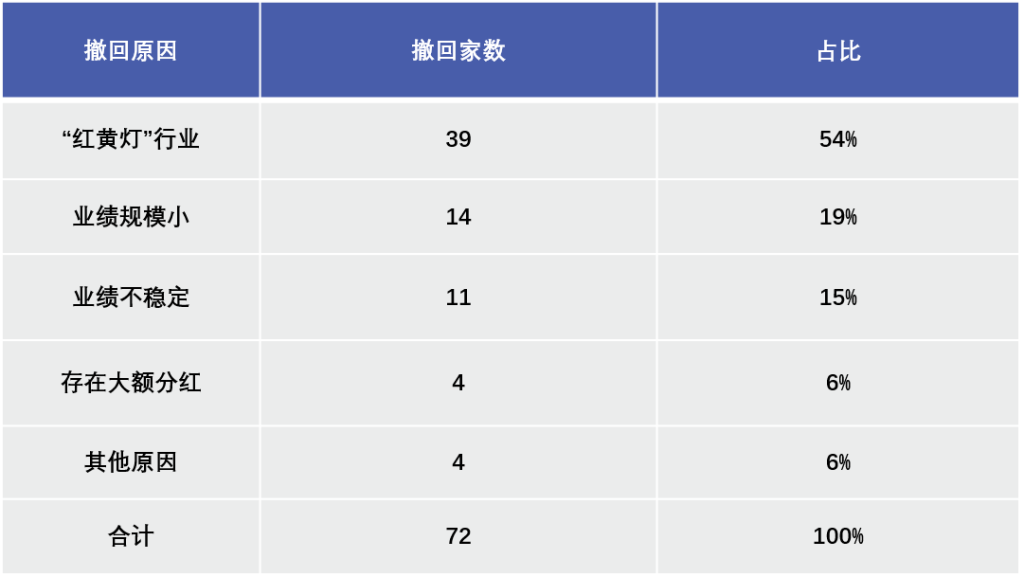

六、项目撤否原因的具体分析——业绩的规模和稳定性

(一) 撤回项目原因分析

部分项目的撤回可能存在不止一个原因,下表为每一个项目选择了我们认为最重要的撤回原因。

1、“红黄灯”行业

其中属于上述“四(一)”所界定的“红黄灯”行业共计36家,非上述行业的有3家,包括:A公司,属于证监会分类的“电气机械和器材制造业”,其主要产品为水疗按摩缸;B公司,属于证监会分类的金属制品业,其主要产品为不锈钢器皿和玻璃器皿;C公司,属于证监会分类的非金属矿物制品业,其主要产品为自主品牌杯壶。上述3家我们亦认为其属于“住”的细分行业。

2、业绩规模小

根据广为流传的主板最低业绩的窗口指导、网络上某些专家的共识,以及实务中过会和撤否企业的业绩情况,我们认为:主板上市的最低业绩标准为最后一个会计年度净利润不低于8000万元,相对安全的业绩标准为最后一个年度净利润不低于1亿元。

15家业绩规模小的企业中,最近一年净利润低于7000万的有6家,即刚刚满足主板净利润的上市条件,如果再存在业绩粉饰的嫌疑,很可能实质上不满足发行条件。例如:上市委发审会取消审核的D公司,净利润6400万元,其大客户存在经营风险,应收账款回收风险较大,对应的坏账准备可能计提不足,如果模拟充分计提之后甚至无法达到主板上市条件。

3、业绩不稳定

业绩不稳定的原因包括:企业处于化学化工、锂电、生猪养殖、显示面板等强周期性或产能过剩行业;企业处于业务区域狭窄或者行业空间有限的天花板较低的行业,发展空间有限;企业存在大客户依赖或主要客户所处行业萎靡,经营模式存在较大风险。

4、存在大额分红

主板企业福华通达化学股份公司的大额分红事项,在2023年一度引起市场强烈反响,深交所在2023年10月19日的答记者问中对此事项进行说明,十余天后该公司终止审核。由此可见,类似在报告期存在大额分红、又利用募集资金补充流动资金的事项已成为申请IPO的实质性障碍。

5、其他原因

两家医药类企业E公司和F公司,由于市场推广费用过高且难以核查撤回申请;一家冷链企业G公司则是实际控制人在报告期内的变更疑云重重;一家计算机类企业H公司则是保荐机构受到现场督导,交易所发现其存在较多的重要信息披露问题。

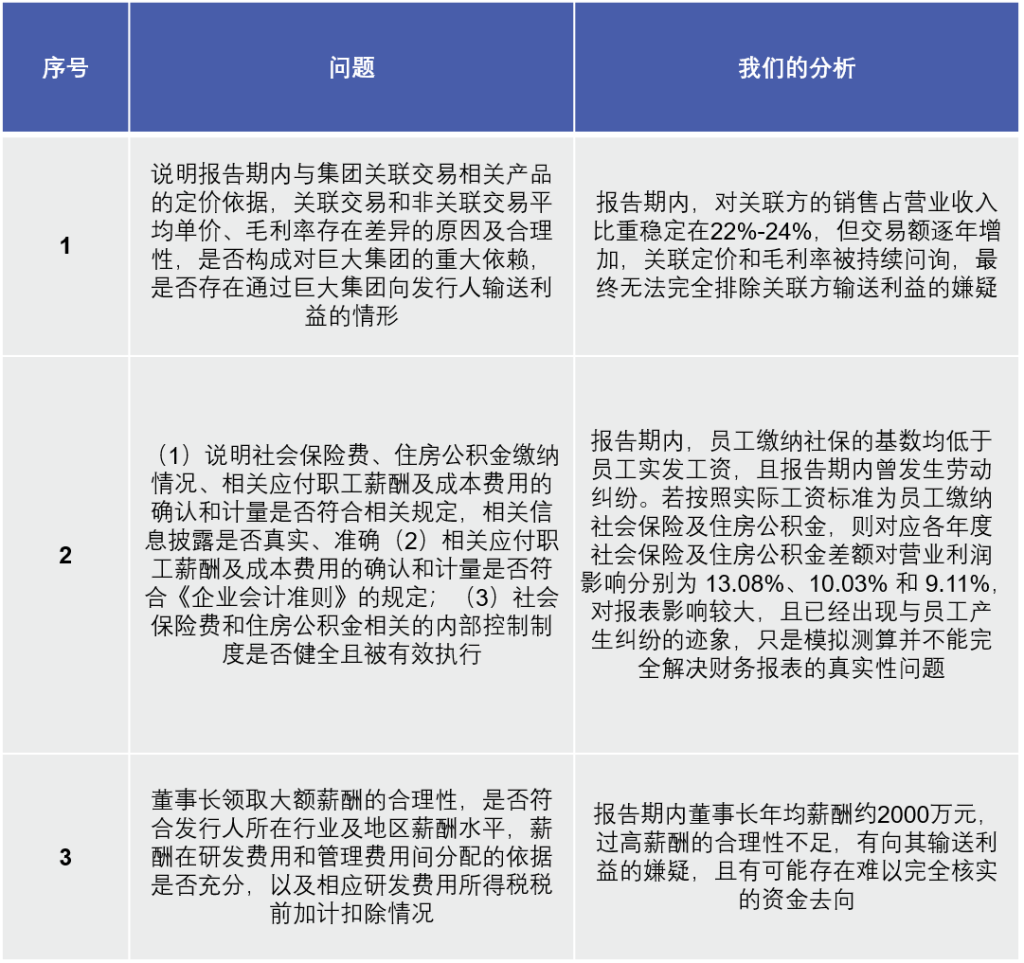

(二)否决项目原因分析

主营高性能工业铝材的鼎镁新材料科技股份有限公司是2023年度唯一一家上市委审核未通过的企业。上市委现场重点关注的问题及我们的分析如下:

以上三个事项,可能都会对财务报表的真实性产生潜在影响,无法排除IPO业绩操纵的嫌疑。项目最终以“未依法足额缴纳社会保险费和住房公积金,报告期内财务报表未在所有重大方面公允反映发行人的财务状况和经营成果”为由被上市委予以否决,也再次说明了业绩真实性是IPO审核不可逾越的“红线”。

七、通过撤否企业分析形成的结论——符合板块定位是关键

通过对2023年主板撤否企业的全面分析,我们认为,申请主板项目,最为关键的是符合主板的板块定位:主板突出“大盘蓝筹”特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

具体而言,不属于“红黄灯”的成熟行业,行业地位突出,具有对抗行业周期的能力,经营业绩规模较大且比较稳定(持续稳定在1亿元以上)的企业,比较适合申报主板上市。从不同交易所看,上交所要求的主板业绩规模要高于深交所。