【前言】

IPO注册制下,研发人员及研发投入已上升为首次公开发行条件的核心指标。研发投入是监管规则中出现的概念,并非会计准则的定义,但监管层一直未能制定首发申报中研发投入的口径和规则(以下称IPO口径),故在IPO研发投入的认定在实务中产生了一定的混乱。《监管规则适用指引-发行类第9号》(以下称适用指引)的发布,可谓是正本清源,势必对IPO研发投入产生深远的影响。

01 IPO的口径和原则

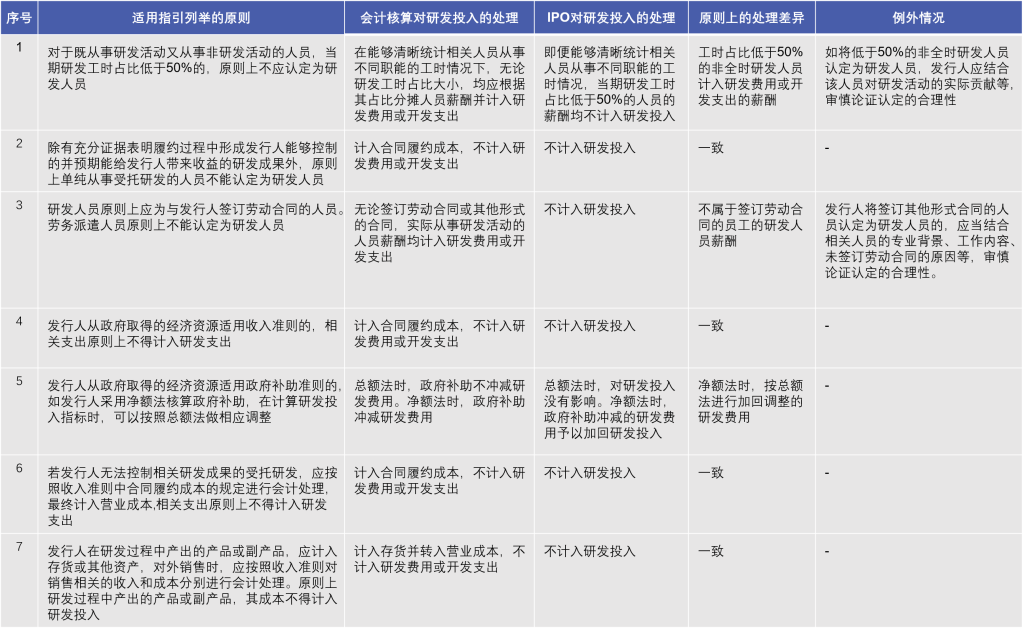

适用指引规定,本期研发投入的计算口径原则上为“本期费用化的研发费用与本期资本化的开发支出之和”。本期研发费用与本期开发支出之和是会计核算的口径,但该规则中关于研发人员和研发支出认定所列示的多项原则,将IPO口径从会计核算口径中彻底独立出来。

根据适用指引所列举的原则,下表是笔者总结的IPO口径与会计核算口径处理的差异情况。

上述七个原则和两个例外情况,构建出了完整的IPO研发投入口径。七个原则中,前三个是关于研发人员认定,后四个是关于研发投入口径。

1、研发薪酬仅限于严格界定的研发人员范畴

研发人员界定中,工时占比低于50%的,以及未签订劳动合同的,全部不计入研发人员,上述人员界定有利于解决实务中兼职人员所产生的研发投入真实性的问题,但该人员界定原则也显然存在与部分发行人事实不符的情况。举个例子,假如发行人以劳务合同形式聘请外部专家兼职参与研发,且支付的劳务成本较大,不计入研发投入显然是不太合理的。

正是因为关于研发人员的界定可能有违事实,故在原则之外又规定了两个例外情况,但均需要进行审慎性论证。

2、适用收入准则应计入合同履约成本或存货的,均不应计入研发投入

根据适用指引的原则,应严格区分合同履约义务和研发活动,严格界定生产成果和研发成果,强调收入准则下收入和成本的配比,无法准确区分的情况下,也不能确认为研发投入。需要注意的是,如果发行人能够完全控制相关受托研发的研发成果,那么在确认营业收入的同时,很可能并不需要再配比成本。

3、适用政府补助准则的,均以总额法口径确认研发投入

政府补助收入不具有稳定性,也不能和研发投入配比,在性质上不同于收入成本的配比。从逻辑上,也不能因为会计方法的选择而导致研发投入计算的差异。

02 四个研发投入的口径并行

对于IPO企业而言,关于研发投入归集口径,由于IPO口径的出现,由原有的会计核算口径、高新技术企业认定口径、加计扣除税收口径等三个增加至四个。口径并行,差异繁杂,故实务中尤其需要注意以下几个方面。

1、需要对不同口径进行差异分析

报告期内,四个口径并行,但四个口径是同源的,IPO口径、高新技术企业认定口径、加计扣除税收口径等均应出自于会计核算口径,相关数据来源是可验证的。在会计核算口径的基础之上,根据各自的规则进行相应的调整并得出有别于会计数据的对外报送数据。

对于报告期内,IPO口径与其他三个口径之间存在的差异,需要进行核查分析,存在较大差异的,应充分关注差异原因及合理性。

2、强化研发活动内部控制的精确性

研发人员、研发项目、研发要素、研发投入的认定,均有赖于发行人制定的研发活动内部控制。在IPO口径下,以工时记录划分非全时人员,以客观标准记录共用资源的使用,以严格的采购流程控制委外研发,以不同规则列示差异原因,这些控制活动对于财务人员的水平、内部控制的精确性提出了更高的要求。

3、对研发人员和研发投入的合理性保持审慎

核算的准确性和内控的完整性,是IPO企业容易解决的问题。但研发投入的产生几乎全部依赖于发行人内控的情况下,管理层超越内控对研发活动进行粉饰也是较为容易和常见的。

如果合理性存疑,往往意味着企业存在粉饰研发投入甚至财务造假的可能,这正是IPO审核的红线。对于发行人而言,需要基于同行业可比公司,不同年度,业务、研发以及人员特征,分析报告期内研发项目、研发人员和研发投入的合理性;对于委外研发,还需要分析进一步分析其必要性和公允性。

03 实务中可能存在的问题

根据适用指引所建立的IPO口径,笔者结合实务经验,对可能存在的问题进行初步探讨。

1、会计核算口径与发行申报口径能否保持一致

会计核算和发行申报属于不同的口径,存在上述表格之中的差异是合理的。出于简化披露和考虑,在实务中如果刻意回避差异,大部分情况下也是可以做到的:对于政府补助处理可能的差异,只要选择总额法核算就可以解决;对于研发人员认定而产生的差异,由于一般对损益影响较小,如果差异金额在重要性水平之下,根据IPO口径进行会计处理也是可以接受的。

笔者认为,在实务中,两个口径没有必要刻意保持一致,如果会计核算大于IPO口径,反而对真实研发投入是一种正向的数据。

2、非全时研发人员的认定期间

根据适用指引,招股书中需要披露研发人员尤其是非全时研发人员的认定口径。非全时研发人员需要根据工时占比认定,实务中可能存在按月进行认定和按年度进行认定两种选择。如果存在某些非全时人员部分月份工时占比不足50%的情况,按年度认定的研发投入显然要小于按月认定的研发投入之和,按年度认定似乎更谨慎一些。从工时管理和会计核算的角度,按月认定非全时研发人员进而按月确认研发人员薪酬,比按年度认定更为合理。

笔者认为,非全时研发人员需要按月还是按年认定,需要在实务中进一步关注。此外,由于存在50%的定量标准,对工时记录的真实性和准确性的要求亦会进一步提高。

3、不存在利用股份支付调节研发投入指标的情形

根据适用指引,股份支付费用明确是可以计入研发投入的,但同时提到“应不存在利用股份支付调节研发投入指标的情形”。可见,适用指引对于研发投入中过多的股份支付费用还是存在一定疑虑的。

根据发行类第5号,股份支付费用一次性确认在发生当期的,允许计入非经常性损益,在等待期内分摊确认的,则计入各期的经常性损益。一次性计入当期对研发投入的影响往往较大,且属于具有偶发性的一次性研发投入。另外,一次性计入发生当期表明并不是为了购买员工的未来服务,而更可能是对前期服务的一次性奖励,在逻辑上计入当期研发投入也存在不足之处。

笔者认为,研发投入中一次性计入大额股份支付费用是否属于调节研发投入的情形,需要在实务中进一步关注。

4、关天研发人员认定的例外情况

适用指引规定,工时占比低于50%的非全时人员,以及将签订其他形式合同的人员认定为研发人员的,如果工作内容重要,对研发活动的实际贡献较大,那么经论证后可能认定为研发人员,相关薪酬亦计入研发投入。

笔者认为:研发投入涉及关键上市指标,故基于审慎的角度,首先大部分IPO公司不具备论证例外情况的条件,其次,对于能够论证例外情况的,既使最终将例外情况都认定为研发投入,但如果由此才能够满足上市标准,在实务中很可能也不具有可行性。

5、上市公司是否参照执行适用指引

适用指引发布之前,实务中存在上市公司在IPO申报期间和上市之后对研发投入的归集口径出现重大变化,主要表现为:IPO期间的研发投入局限于报表科目中的研发费用和开发支出,而上市后口径包括了中试阶段的生产成本。

适用指引发布之后,首发企业上市之后,研发人员和研发投入的口径在定期报告中是否继续适用,可能需要出台上市公司的相关规则与之衔接。笔者认为,从信息一致性的角度,上市前和上市后关于研发人员和研发投入的披露口径不应该存在变化。