【前言】

根据企业会计准则的规定,未盈利企业的递延所得税资产一般产生于可抵扣暂时性差异和可抵扣亏损,可抵扣暂时性差异主要来自于资产减值、资产加速折旧或应计费用,可抵扣亏损是所得税纳税主体按照税法规定可以结转以后年度的未弥补亏损。

01 可抵扣暂时性差异和可抵扣亏损的可抵扣情况属于会计判断

准则规定:递延所得税资产的确认应以未来期间很可能取得的用来抵扣可抵扣暂时性差异的应纳税所得额为限;可抵扣亏损应视同可抵扣暂时性差异处理。对于暂时性差异转回的未来期间是否能够产生足够的应纳税所得额,企业应当以经管理层批准的最近财务预算或预测以及该预算或预测期之后以稳定的增长率为基础,对正常的生产经营活动在未来期间产生的应纳税所得进行估计。

税法规定:自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格的企业,未弥补亏损准予结转以后年度弥补的最长年限由5年延长至10年。

应纳税所得对应所得税主体,对于合并报表中的各个所得税主体,需要单独进行未来应纳税所得和可抵扣金额的预测。递延所得税资产取决于可抵扣暂时性差异和可抵扣亏损的未来应纳税所得,应纳税所得的计量则主要依赖对纳税主体一个最长为10年期间内的盈利预测。

相关纳税主体的盈利预测属于典型的会计判断,在实务中应该着力论证可抵扣亏损转回和可抵扣暂时性差异转回等两个问题。

1、未来期间可抵扣亏损抵扣限额的估计问题

未盈利企业的可抵扣亏损是累计形成的,存在多个不同到期期限的年度抵扣额。在未来预测期内,准确估计每年的收入费用并计算可以用以补亏的应纳税所得,与每年到期的亏损额进行对比,才能够确定最大可抵扣限额。从逻辑上,即便未来10年内累计产生的应纳税所得额大于累计亏损额,也存在着只能限额弥补而不能全额弥补的可能性。

2、未来期间可抵扣暂时性差异转回的估计问题

如果要准确确定可抵扣暂时性差异的未来转回情况,同样需要准确预测暂时性差异的转回期间和金额。只从一个期间看,当期的应纳税所得额,首先要抵扣当期转回的暂时性差异,如果有余额,再抵扣前期的未弥补亏损,即可抵扣暂时性差异的顺序在前。但是,可抵扣亏损有固定的弥补期限,可抵扣暂时性差异则在其实际发生时转回,放在一个连续的预测期间,则既要预测应纳税所得额,还要同时预测暂时性差异的转回期间和金额。

3、实务中对可抵扣情况进行判断的可行选择

实务中,在一个长达10年的期间内,准确预测各期应纳税所得额、暂时性差异转回金额、可抵扣亏损额等是完全不可行的,未来期间的应纳税所得能否覆盖亏损和暂时性差异,只能是更多从定性的角度,判断为全部可以可抵扣或全部不可抵扣;可抵扣亏损和可抵扣暂时性差异也无法区分先后顺序,只能判断为同时能抵扣或同时都不能抵扣。

基于实务操作的可行性,未盈利企业对未来可抵扣亏损情况的判断,可能存在两种可选择的方法。

第一种方法,在亏损年度对可以实现稳定盈利的年度进行预测。根据企业的经营趋势,估计最迟在某一年度可以实现稳定盈利,该年度之前到期的亏损额全部为不可抵扣亏损,该年度之后到期的亏损额全部为可抵扣亏损。

第二种方法,在实现稳定盈利的年度再进行预测。企业不预测实现稳定盈利的年度,而是在实现稳定盈利的年度,将该年度之后到期的亏损额全部确认为可抵扣亏损。

两种方法进行比较,显然第二种方法比第一种方法更具有客观性和谨慎性。

02 IPO实务中的未盈利企业递延所得税资产问题

可抵扣亏损和可抵扣暂时性差异所产生的递延所得税问题,作为一种会计方法,具有很强的可选择性,实务中极易转向业绩粉饰行为,而IPO财务要求的是具有可控性的会计方法。

IPO实务中,报告期内未盈利的IPO公司主要集中于采用第四套或第五套标准申请科创板上市的企业。笔者浏览了该类未盈利公司递延所得税资产的具体确认情况,并结合交易所在IPO审核过程中对可抵扣亏损的相关问询案例,对其中的主要问题进行了以下的总结和分析。

(一)连续亏损企业不宜确认可抵扣亏损产生的递延所得税资产

可抵扣亏损产生于合并报表中的亏损主体。对于报告期内连续亏损的IPO公司,尽管从申报上市的角度,每一家都要充分论证未来的盈利前景具有较大的确定性,但也都不可能在申报材料中对未来期间作出可靠的盈利预测。在实务中,绝大部分尚未盈利的IPO公司都认为亏损主体的可抵扣亏损是否能够全部弥补、可弥补的金额、时间等都存在重大不确定性,故从会计谨慎性出发,未确认递延所得税资产。

实务中也存在极少数在亏损期间内即确认递延所得税资产的案例,例如科创板IPO公司G公司,其在申报材料中披露了确认递延所得税资产的情况。

1、确认了主要亏损主体的递延所得税

母公司及某重要子公司为具备高新技术企业资格的企业,其可弥补亏损延长至 10 年,且预计未来很可能获得用于抵扣有关亏损和转回可抵扣暂时性差异的未来应税利润,因此就母公司及该子公司的部分累计可弥补亏损和可抵扣暂时性差异确认递延所得税资产,其余子公司由于不是很可能获得用于抵扣有关亏损和转回可抵扣暂时性差异的未来应税利润,因此尚未就其累计可弥补亏损和可抵扣暂时性差异确认递延所得税资产。

2、母公司可抵扣亏损的确认过程

公司主要递延所得税资产是母公司的可抵扣亏损产生的,下表列示了母公司确认过程。

单位:万元

可以看出,母公司在报告期内持续亏损,且2021年快速放大,当期递延所得税占净利润的比例较高。2021年6月底的可抵扣亏损高达41,310.20万元,其中39,445.38万元预计转回金额均于2025年以后到期。公司2018年度即确认不可抵扣的亏损1,864.80万元,可以合理推断是于2025年之前到期的亏损,即公司预计2025年才会实现较大的盈利规模,且可以全部覆盖可抵扣亏损。

3、审核关注问题

上述处理,公司采用了上述“一、3”所分析的第一种方法,且由此所增加的净利润较多,会计处理可能缺乏谨慎性。毫无意外,交易所对该事项进行了问询:结合发行人的经营情况、变动趋势、亏损金额逐年扩大的情况,分析将可抵扣亏损确认为递延所得税资产是否审慎。公司则从农业无人机、其他产品线、海外业务利润增长点和费用节约等几方面对未来期间很可能获得足够的应纳税所得额抵扣可弥补亏损进行了评估。

由于公司于2021年11月申报,2021年12月即终止,我们无法得知该处理是否能最终得到监管认可,但从问询问题的审核导向上看,相关主体在报告期内连续亏损的情况下,仅仅以定性的角度来论证可抵扣亏损未来能够抵扣是不足的,不确认递延所得税资产是更为适当的。

(二)连续亏损企业不宜确认可抵扣暂时性差异产生的递延所得税

在实务中,可抵扣亏损和可抵扣暂时性差异产生的递延所得税同时确认或同时不确认是比较普遍的。

例如上述的G公司,其确认递延所得税资产的方法中同时包括:除母公司和某重要子公司之外,其余子公司由于不是很可能获得用于抵扣有关亏损和转回可抵扣暂时性差异的未来应税利润,因此尚未就其累计可弥补亏损和可抵扣暂时性差异确认递延所得税资产。

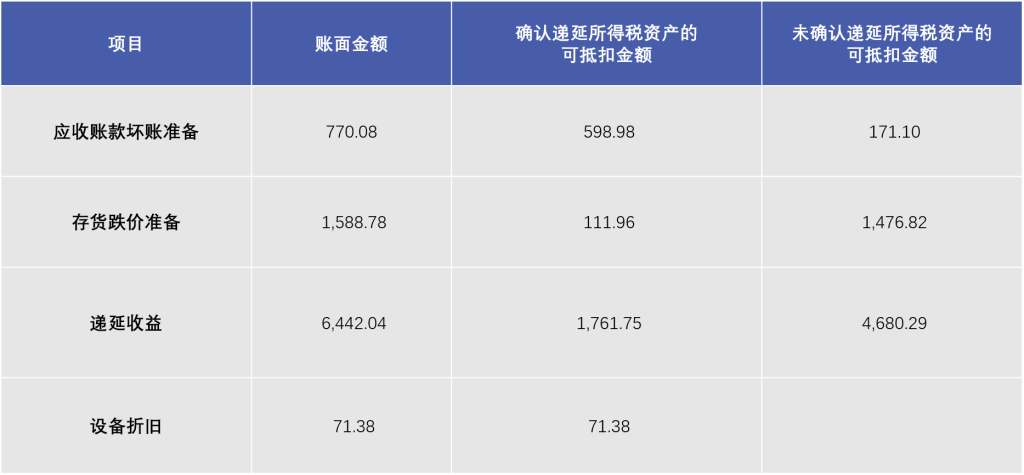

再例如科创板IPO公司Z公司,在交易所问询过程中,由于“递延所得税资产的各项暂时性差异金额与各期末实际应收账款坏账准备余额等不一致”,故要求公司说明“报告期各期认定的各项暂时性差异与各期坏账准备存货跌价准备等项目的对应情况及准确性”。公司解释为:申报期各期认定的各项暂时性差异与各期末坏账准备、存货跌价准备等项目余额差异,系两家子公司持续亏损,未对其各项暂时性差异确认递延所得税。

下表是公司披露的相关对应情况。

单位:万元

可以看出,相关持续亏损的子公司的全部可抵扣差异的项目均未确认递延所得税资产。

(三)实现较大的稳定盈利时一次性确认递延所得税资产

持续亏损的公司,应于实现较大的稳定盈利时开始确认递延所得税资产。稳定盈利包括三个方面,一是当年主营业务实现了较大的盈利,二是根据经营模式、产品产能和在手订单,判断未来盈利已具有持续性和成长性,三是盈利期之后不存在明显的应纳税所得无法覆盖到期亏损的期间。

科创板IPO公司H公司于报告期内的2018年(第一个实现盈利期间)一次性确认了递延所得税资产。交易所对该事项进行了问询:说明发行人针对未弥补亏损在 2017 年度不确认递延所得税资产,而在 2018年度确认为递延所得税资产、并导致当年利润大幅增长的原因及合理性,并分析该等因确认递延所得税资产而产生的损益是否应列为非经常损益。

公司在申报材料中披露的相关确认递延所得税资产的情况总结如下:

1、一次性确认全部可抵扣差异和可抵扣亏损

公司递延所得税资产由资产减值准备、递延收益与预收款项、可抵扣亏损所产生,2016及2017年度公司亏损较多,公司管理层不能预测未来可以盈利,2018年公司扭亏为盈,预计可以持续盈利,经董事会决议,公司在 2018 年底确认递延所得税资产。

2、判断2018年进行持续盈利期

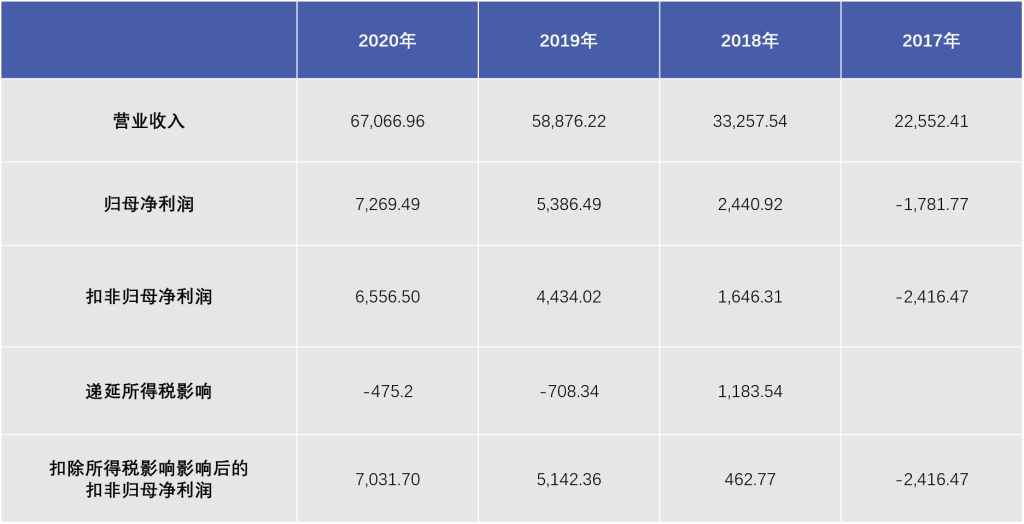

下表是公司报告期内实现的收入和净利润情况。

单位:万元

2018年度公司营业收入较2017年度增长47.47%;当年新增订单较2017年度增长83.38%;2018年12月31日在手订单较2017年12 月31日增长153.79%;2016至2018年度首次实现盈利。新增订单、在手订单及净利润达到2016 至 2018年度最高水平,公司结合境外长协签订情况及境内国防产业发展情况,管理层预计未来可以持续实现盈利。因此,公司在 2018 年底确认递延所得税资产。

上述处理,公司采用了上述“一、3”所分析的第二种方法,相对具有客观性和谨慎性。

(四)一次性确认递延所得税资产形成的所得税可能需要作为非经常性损益

持续亏损企业于盈利年度一次性确认递延所得税资产的性质,属于一项基于谨慎原则的会计估计,会计估计的影响并不属于非经常性损益的范畴,且证监会非经常性损益公告中也未列举相关事项。但是在实务中,笔者发现既存在将一次性确认递延所得税资产形成的所得税作为非经营性损益扣除的处理方法,也存在作为经常性损益不予扣除的处理方法,二者的主要区别在于所得税金额对当期利润的重要性程度。

再以H公司为例,在交易所的审核过程中,均未对一次性确认递延所得税资产形成的所得税是否应作为非经常性损益提出疑问,但在上市委会议中,则进一步问询了“分析该等因确认递延所得税资产而产生的损益是否应列为非经常损益”的新问题。

1、对非经常性损益的更正过程

根据上市委的问询,公司对非经常性损益进行了差错更正:公司原财务报表于当年将确认递延所得税资产可抵扣亏损部分影响当年所得税费用金额作为经常性损益。亏损事项虽然与公司正常经营业务相关,但具有特殊性和偶发性,因此,公司将确认递延所得税资产可抵扣亏损部分影响当年所得税费用金额更正为非经常性损益。

从更正方法上看,有两个特点,一是未将同时确认的可抵扣暂时性差异同时作非经常性损益处理,似乎是将暂时性差异理解为非特殊性和偶发性;二是将一次性确认的可抵扣亏损对当期以及后续转回各期所得税的影响全部作为非经常性损益,在相关各期均进行扣除。

2、可能存在的对发行条件的影响

对于H公司的非经常性损益的事项,上市委继续问询“结合报告期利润构成情况,说明发行人关于自身符合第一套上市标准的认定是否准确”。可以看出,该事项的处理可能影响了上市条件。从申报时点上看,最近两年分别为2019年和2018年,扣非后孰低的净利润分别为4,434.02万元和462.77万元,并不满足累计5000万元的上市标准。当然,由于财务数据更新后时点的最近两年已变更为2020年和2019年,所以并未对公司通过发审会并顺利上市产生实质性影响。

三、未盈利IPO公司的递延所得税资产确认的总结

未盈利IPO公司几乎均为高新技术企业,这就意味着,在一个长达10年的跨度内,准确预测亏损主体各期的应纳税所得额、暂时性差异转回金额、可抵扣亏损限额等完全不具有可行性。故基于IPO会计方法的可控性和操作中的可行性,在实务中建议把握的处理原则如下:

连续亏损企业不宜确认可抵扣亏损产生的递延所得税资产,同时也不宜确认可抵扣暂时性差异产生的递延所得税资产;亏损企业在进入稳定盈利期后,可以考虑一次性确认可抵扣亏损和可抵扣暂时性差异所产生的递延所得税资产;一次性确认产生的所得税对利润的影响在具有重要性时,认定为非经常性损益更加符合监管导向。