【前言】

在全面注册制下,研发投入和研发投入占比(研发投入占营业收入的比例)是各板块IPO公司和上市公司都需要公开披露的主要财务指标之一;在科创板和北交所IPO中,研发投入占比是可以选择的上市条件中的指标;在科创板和创业板IPO中,研发投入和研发投入占比是符合科创属性和板块推荐条件的核心财务指标。

需要明确的是,研发投入并不是一个会计概念。笔者注意到,对于研发投入的定义和计算口径,监管部门尚未作出统一、明确的规定,这就不免在实务中出现不同的理解并产生相关争议。

01 一个上市前后变更研发投入口径的案例

案例公司一为科创板上市公司,其在招股说明书披露的主要财务指标中,研发投入占比的计算公式为:研发投入占营业收入的比例=(研发费用+本期资本化的开发支出)/营业收入。公司于2021年发行上市,其2021年度报告披露的主要财务指标中,2020年度的研发投入占比由招股说明书中的2.10%变更为6.09%。

对于同一年度主要财务指标出现重大差异的原因,公司解释为:研发投入与财务报表中的研发费用统计口径存在差异,公司研发投入包括各类新技术、新产品的研究与开发支出、研发设备等固定资产折旧,以及为满足相关技术产业化运用涉及的中试等成本费用;而财务报表中的研发费用是按照无形资产准则中关于内部研究开发费用的确认和计量的相关规定进行核算的,包括研究阶段和开发阶段不满足资本化部分的支出。

显然,案例公司一上市前和上市后,其对研发投入的归集口径出现了重大变化,IPO期间的研发投入局限于报表科目中的研发费用和开发支出,而上市后口径包括了中试阶段的生产成本。该案例清晰地展示了由于研发投入没有统一的计算规则所带来的财务指标混乱。

02 对研发投入的定义和口径的探讨

目前,关于研发投入的定义,见于原《上海证券交易所科创板股票发行上市审核问答审核问答》(2019年3月首次发布,2023年2月已取消)和《北京证券交易所向不特定合格投资者公开发行股票业务规则适用指引第1号》(2021 年 11 月发布,2023 年 2 月修订)。其定义和计算口径为:研发投入,为企业研究开发活动形成的总支出。研发投入通常包括研发人员工资费用、直接投入费用、折旧费用与长期待摊费用、设计费用、装备调试费、无形资产摊销费用、委托外部研究开发费用、其他费用等。本期研发投入为本期费用化的研发费用与本期资本化的开发支出之和。

原科创板和现北交所定义的研发投入口径,包括本期费用化的研发费用与本期资本化的开发支出。研发总支出包括费用化支出和资本化支出,具体到会计科目的范畴,可以有狭义和广义两种理解,狭义的理解,上述研发费用和开发支出特指会计报表科目,而广义的理解,上述研发费用和开发支出并不是特指会计报表科目,而是泛指所有费用化和资本化的研发支出。

1、研发费用和开发支出特指会计科目

仅限于会计科目,研发投入与无形资产准则中的研发支出科目的内容是一致的,研发支出科目下设费用化支出和资本化支出两类,费用化支出在报表中的研发费用科目列示,资本化支出在报表中的开发支出列示。本期费用化的研发费用应该直接取自于利润表的研发费用科目,本期资本化的开发支出取自于开发支出科目的本期增加额

2、研发费用和开发支出并不特指会计科目

根据解释第15号(财政部于2021年12月印发的<企业会计准则解释第15号>)的规定,研发活动的总支出,除形成研发费用和开发支出之外,还有可能形成报表科目中的存货和营业成本。其规定的情况具体为:企业将研发过程中产出的产品或副产品对外销售的,应当对销售相关的收入和成本分别进行会计处理,计入当期损益,不应将销售相关收入抵消相关成本后的净额冲减研发支出。有关产品或副产品在对外销售前应当按照存货准则的规定确认为存货。

根据存货准则,研发过程中所形成的试生产产品成本计入存货,在会计上属于资本化处理。原则上,产品试生产一般处于研发项目的开发阶段,试生产对应的开发支出有两种处理方式:能够对外销售的,资本化处理计入存货科目;不能够对外销售的,资本化处理计入开发支出科目或费用化处理计入研发费用科目。从这个角度,试制产品的生产成本也可以满足“本期资本化的开发支出”的定义,也可以计入本期的研发投入。

03 IPO实务中出现的研发投入的不同口径

在IPO实务中,IPO公司的研发投入的计算一般采用所述的狭义口径。笔者注意到,在科创板、创业板和主板,也都出现了采用研发投入的广义口径,即将研发过程中试制产品的生产成本计入研发投入的案例。

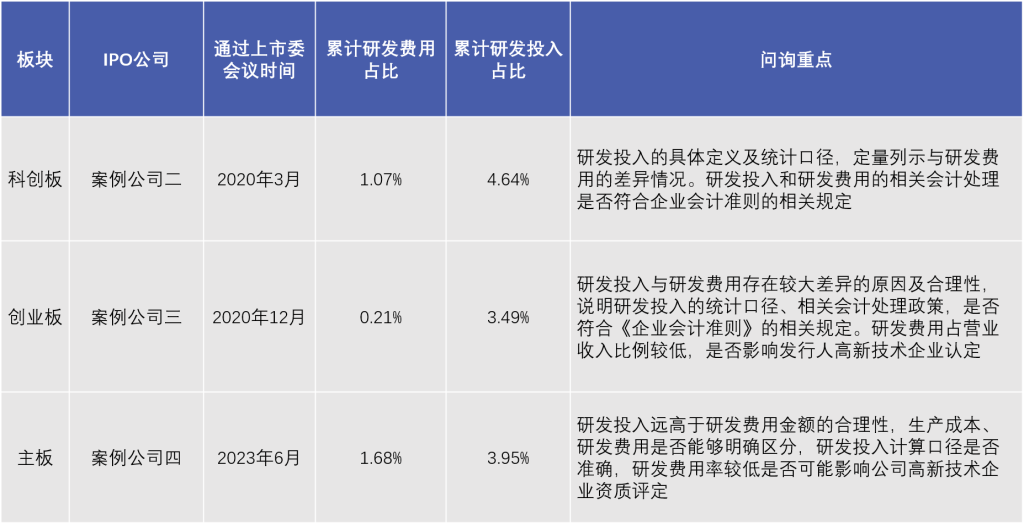

下表是采用广义口径的三个不同板块的IPO案例。

1、研发投入不影响当时的实质性上市条件

案例公司广义口径下的研发投入远大于狭义口径下的研发投入,研发投入的计算口径是否合理,均在审核中受到高度关注。三家案例公司均顺利过会,从结果上看,审核中认可了包括相关生产成本在内的广义口径,但我们也需要看到,在案例公司的过会时点,相关口径对上市条件并无实质影响。案例公司二通过上市委会议时,科创板尚未正式推出科创属性的标准,即研发投入相关指标并非定量的上市标准;案例公司三通过上市委会议时,创业板推荐标准也没有推出,即研发投入相关指标并非定量的上市标准;案例公司四是主板企业,在注册制下并没有关于研发投入的定量标准。

2、与高新技术企业认定的口径一致

高新技术企业认定的研发投入中,一般认为,与试制品相关的生产成本可以包括在内。上述案例中,案例公司三和案例公司四均在问询中明确了其高新技术企业的研发投入包括了相关试生产成本,并得到高新企业评审机构的认可。案例公司二没有直接问询关于高新技术企业认定的研发投入问题,但公司及主要子公司均为高新技术企业,其研发费用占比仅为1.07%,可以合理推测,为满足高新技术企业的条件,其也将相关试生产成本计入了研发投入。

04 IPO中关于研发投入口径的建议

在实务中,相当部分的IPO公司均存在形成销售的研发试制品,对于相关生产成本是否可以计入研发投入,根据高度审慎的IPO审核导向,结合本文对研发投入口径的不同理解,并总结相关IPO案例,笔者认为,如果IPO公司使用广义的研发投入口径,最好同时满足以下两个条件。

1、IPO公司属于高新技术企业,在高新企业认定中,其已将相关试制成本认定为研发投入,即IPO财务口径与高新企业认定能够保持一致、互相验证。

2、广义的研发投入满足上市指标的同时,假如采用狭义的研发投入,IPO公司也足够满足上市指标。即基于审慎性,IPO公司不能仅以广义的研发投入满足IPO上市标准。

无论是上市公司还是IPO公司,不一致的研发投入口径会使研发强度的披露和理解产生混乱。目前来看,似乎只有北交所在规则适用层面对研发投入进行了定义,作为最重要的财务指标之一,研发投入亟待在证监会层面给出明确的定义和计算口径,以保证财务信息的严谨性和统一性。

叶金福

威廉体育(中国)股份有限公司-官网北京总部合伙人、合伙人管理委员会委员